假定A某全年综合收入20万元,其他抵扣项为7.8万元。

个人所得税税率表(综合所得适用):

1. 全年无发生公益捐赠行为

2024年应纳税所得额:20-7.8=12.2万元

2024年应交个人所得税=122000×10%-2520(速算扣除数)=9680元

2. 全年发生公益捐赠行为

2024年度期间,A某向陕西师范大学教育基金会捐赠5万元

公益性捐赠扣除限额=(20-7.8)×30%=3.66万元,最高可扣除金额为3.66万元

2024年应纳税所得额=20-7.8-3.66=8.54万元。

2024年应交个人所得税=85400×10%-2520(速算扣除数)=6020元

汇算清缴可退税金:9680-6020=3660元

按退税速算额参考计算:36600÷100×10=3660元

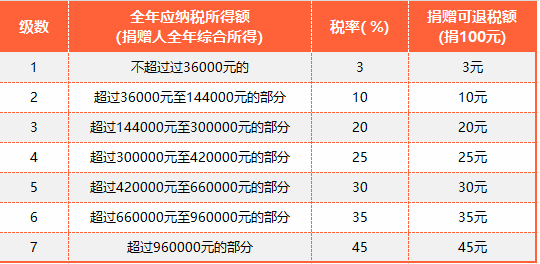

三、退税速算参考

个人所得税汇算清缴时可申请退税金额

提醒:以上抵扣税额仅供参考,最终抵扣标准以当地税务局为准。